投资的价值对比:蓝汛通信与网宿科技

近日,蓝汛通信在美国申请IPO的消息不胫而走,这家刚刚经历过2009年业务大幅下滑后,2010年上半年收入稍有起色、净亏损仍在持续的公司,勇敢地再次冲击纳斯达克,这使我们有机会看到这家公司的主要财务数据。

作为国内最大的CDN服务提供商之一,网宿科技(股票代码:300017)与蓝汛通信业务类型一致,在去年成功登陆中国创业板上市后,前者因其业绩下滑问题而备受质疑。

对比CDN行业迄今为止正式公开的两份财务数据,将有助我们揭开CDN行业神秘的面纱,探究其真正的投资价值。

营业收入蓝汛略高于网宿科技

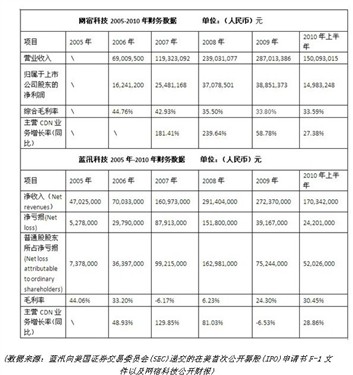

据两者最新发布的财务数据显示,2010年上半年,蓝汛通信净收入为17,034万元,同期网宿科技营业收入为15,009万元。

2006-2009年,蓝汛净收入从7000万元增长到2.72亿元,扩大接近3.9倍,但是毛利润并未随之增长。网宿科技2006年-2009年营业收入从6900万增长到2.87亿元,扩大了近4.2倍,综合毛利率连续四年保持在33%以上。

CDN业务增长速度 蓝汛整体低于网宿

在主营业务CDN增长率方面,2010年上半年蓝汛通信为28.86%,网宿科技为27.38%。两者相差不大。

纵观2007-2009三年间,网宿科技CDN业务增长虽在2009年出现了较大程度的放缓,但整体上保持了快速的增长,增长率分别为181.41%、239.64%、58.78%。同期,蓝汛CDN业务增长率则呈现不断下降趋势,分别为129.85%、81.03%、-6.53%。其中2009年达到最低点为负值。

净利润 蓝汛亏损网宿持续增长

2010年上半年,网宿科技归属上市公司股东的净利润为1,498万,蓝汛通信普通股股东所占净亏损为5,202万元。自2005年起,连续五年蓝汛通信持续亏损,其中2008年尤甚,亏损额为1.6亿。对比过去五年的数据,奇怪的现象是蓝汛收入越多,亏损越多。

2006年-2010年上半年,网宿科技净利润一直保持持续增长状态。 2008年,其净利润为3700万。

综合毛利率蓝汛不及网宿科技

网宿科技2006年-2010年上半年,连续四年半综合毛利率始终保持在30%以上,分别为44.76%、42.93%、35.50%、33.80%、33.59%。

蓝汛通信2005-2006两年中,毛利率平均达到了30%以上,分别为44.06%和33.20%,但2007年毛利润一度为负值,为-6.17%。之后,其毛利率一直无法达到之前两年的水平,远低于网宿科技。

重点客户两者各有千秋

根据蓝汛在美首次公开募股(IPO)申请书F-1文件,截止到2010年6月30日,蓝汛的客户数量为418个,其中新签的中国移动是蓝汛最大客户。在CDN需求最大的互联网门户网站里,新浪、网易、搜狐、腾讯都曾以蓝汛为主要CDN供应商,如今,仅搜狐和腾讯两家门户网站给蓝汛贡献了少量收入。

网宿科技目前客户数量为2000家,腾讯是网宿科技的最大客户,在国内互联网门户网站中,现在腾讯、网易、搜狐、新浪四大门户都把网宿科技作为主要的CDN供应商。

综上分析,从投资价值的两个关键性指标:盈利能力和成长性两个方面看,网宿科技都要优于蓝汛通信,这也许就是蓝汛通信放弃市盈率极高的国内创业板市场,而选择国外上市的原因。

(数据来源地址: http://sec.gov/Archives/edgar/data/1498576/000104746910007980/a2199539zf-1.htm

http://chinext.cninfo.com.cn/newmarket/gszx.html?gsgg/lsgg?lsgg300017)■

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}