耐力战看谁先出局!内存涨跌深入分析

泡泡网内存频道3月4日 稍早一点的玩家,大约还记得2000年初那段时间,内存暴涨的超高价格,以及随之而来的暴跌。当时大家形容内存就像股票期货一样。不过,自打那个时代以后,内存的行情可以说是一路下跌,几乎不再有涨的时候。

2009年春节前,内存价格曾一度大涨。2008年下旬2GB DDR2内存的价格曾一度跌破80;而2009年1月则一度涨到了150之上,较之前的价格相比大约上涨了1倍。以至于“预言家”们纷纷猜测内存是不是要大规模回涨了,内存行业是不是要回春了等等。其实,仔细想一想不难发现,这种涨价只是暂时的现象。总体来说,对消费者的影响都不会太大。

起因:奇梦达破产

德国DRAM厂商奇梦达(Qimonda)在2009年1月23日亚洲市场收盘前一小时宣布破产。受此事件的影响,在市场休完一周新年年假后,2月2日,DDR2 1Gb单日上涨25%,高点来到1.2美元。

DRAM厂商在价格连续下跌两年,甚至于2008年第四季下跌至厂商的变动成本(材料成本),使得德国、韩国及中国台湾省政府在确保产业发展前提下,纷纷与DRAM厂商讨论生存方式。2008年十二月,奇梦达在德国政府与母公司英飞凌及葡萄牙州立银行同意挹注3.25亿欧元(4.22亿美元)下,出现一线生机。但在09年1月23日消息传出,由于母公司英飞凌资金并未注入,致德国政府也决定不与资金援助下宣布破产。

2008年十月中,奇梦达与台湾南亚科技合作中止后,根据合约,原合资厂华亚科技原本仍提供产出与奇梦达至今年八月,但由于奇梦达停止支付华亚货款后,华亚已增加减产幅度以因应,新合作伙伴美光科技也将增加与华亚的拿货量。

目前奇梦达的产能(不计华亚)在德国及美国的12吋产能约6~7万片,若加计华邦的代工产能则达8~9万片,以全球目前的12吋产能在今年第一季月平均投片量仅92万片(最高为2008年第三季,月平均125万片),表示DRAM的供给有机会进一步减少近10%。若其它DRAM厂产能维持减产幅度不变,DRAM DDR2 1Gb在DRAM厂产能持续下降下,有机会回到并站稳在厂商的现金成本1.2~1.5美元的价格水平。

以上资料来自集邦。从内存厂商方面的消息,在过去的某个时期,厂商们盲目扩建工厂,导致产能供大于求。而以三星为代表的巨头厂商坚持不减产,导致内存芯片的价格不断下降,厂商生存艰难。而奇梦达的破产,给了各大幸存的内存厂商一些希望:那就是通过大厂的倒闭,实现实质上的减产,造成芯片价格的回升,缓解目前的危机。下面我们在来看看部分内存芯片厂商的生存现状。

现状:茂德濒死、厂商生存艰难

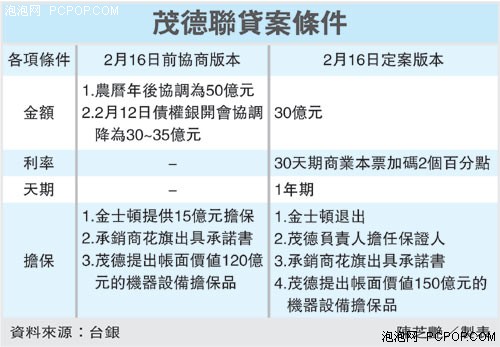

根据网上的资料来看看中国台湾省的部分状况:茂德面临2月14日到期的3.34亿美金海外无担保可转换公司债;力晶虽在长期技术及生长成本具竞争力,但短期资金压力日增;华亚则要认列奇梦达1亿美金的未付货款的呆帐及转进美光制程时程的压力;华邦除了要认列奇梦达3000万美金的未付货款的呆帐,其12吋厂2万片的代工产能未来出路为何?

因为3.34亿美金的债务,茂德目前也处于破产的边缘。经济危机下,整个半导体产业增速放缓、收益下降、亏损、裁员、并购、重组,整个产业频频亮红灯,其中内存芯片将成为09年动荡中的主角。

行业资料显示DRAM颗粒价格2008年下滑近75%,全球前三季DRAM产业合计亏损逾80亿美元,DRAM 667Mhz 1Gb颗粒价格甚至从高点时的2.29美元下滑至最低0.58美元,不仅跌破厂商现金成本1美元(不计折旧成本),甚至逼近了后端封测价格0.6-0.7 美元,使得不少DRAM大厂出现营运危机。

据世界半导体贸易协会(WSTS)统计,2006年为313亿美元的 DRAM市场规模在2008年已经缩小为276亿美元,预计2009年该数字将有可能锐减至216亿美元。

而在09年3月1日,Spansion公司官方宣布已经根据美国破产法第十一条规定申请破产保护。上周,Spansion刚刚宣布全球裁员35%,破产保护则是他们重组计划的又一步骤。

Spansion于1993年由AMD和富士通合资成立,后AMD收回其股份并将它拆分为独立企业。它是全球最大的NOR型闪存的制造商,也是全球最大一家专门出品闪存的企业。2月初,Spansion日本分公司已经申请破产。随后,公司CEO Bertrand Cambou辞职,新任CEO John Kispert上任后立即宣布大幅裁员,几天后又快速决定申请破产保护。根据美国破产法第十一条的规定,公司将继续运作,并在法律保护下谋求重组。

Spansion公司表示,公司未来将把业务主力放在嵌入式产品、IP解决方案和无线产品这些利润率较高的市场中,谋求“浴火重生”后的长期发展。

厂商们的生存状况都不容乐观,原因还是前文所述:供大于求。很多厂商不仅是亏损的问题,而是面临破产的边缘。这种情况下,减产似乎成为唯一的救星。

减产:行业唯一的救星?

赛迪顾问一项调查显示,过去18个月,电脑和数码相机存储晶片价格下跌了90%,而市场需求自去年9月起则逐月递减在20%-30%之间。解决存储行业困境的关键是供求关系。目前的记忆体晶片价格已在成本线以下,产出越多亏损越多。奇梦达已经破产,三星、海力士、尔必达、美光四巨头新年一季度赤字也无一能免,限产提价也只是亏多亏少的问题。

iSuppli也发出警告称,如果不进行适当减产,一些供应商将在两个季度内面临破产风险,而这可能导致供应链断裂。由此看来,目前有效可行的办法一是看三星、海力士这样的大厂能否加入减产行列,二则是DRAM记忆体寄托于vista与IDC资料中心,以及NAND闪存寄托于SSD(固态硬盘)与手机等市场需求有大的回升。

而从2008年开始,多家DRAM厂商已经开始制定减产计划:08年9月力晶、尔必达(Elpida)以及海力士(Hynix)宣布12吋减产、8吋停产后,其他原本宣称无计划减产的厂商也陆续在10月宣布减产。其中华亚在美光确定入主后,11月开始减产20%,以准备技术转换。

海力士宣布从去年12月底起将晶片产量调降30%,通过全公司休假,达到减产计划。三星电子中国相关人士也表示,公司半导体事业投资计划不会改变,但策略上的减产调整也是发展必需,虽然无薪休假对基层员工来说会哀声怨天,但对于整个行业来讲,这绝对是个缓解市场压力的利好。

南亚也暂停三厂二期的扩产计划,转而先于三厂一期厂区内进行3万片产能的技术转换,南亚开始产能将逐步下降,09年1月产能降至零,2月开始转进美光技术。08年11月各大DRAM厂减产合计将达12.5万的12吋产能,大约占全球12吋晶圆厂总投片量10%,加上9月减产数量,截至年底全球DRAM总产能减产达16%以上。

而三星据传也将计划通过大幅度减产来降低内存,以及闪存芯片供应量,以此来强制抬升内存芯片的成交价格。根据业内观点,包括三星以及台湾地区芯片厂商的减产计划目标在于将1G bit DDR2内存颗粒价格抬升到1美元以上。除三星之外,力晶也将会减产25%,预计10万片晶圆产能,茂矽则减产30%。

从表象上看,上游内存芯片厂商从08年开始纷纷放出减产计划,当然也有实际的减产行动。而奇梦达的破产更是造成了事实上的减产。那么,这些减产计划会否起到实际的作用呢?

价格回升:仅是回光返照?

自奇梦达1月23日正式宣布破产保护后,加上春节假期的影响,2月2日DDR2 1Gb eTT颗粒开盘随即自0.96美元跳空至1.2美元,涨幅达25%,但价格高点仅维持近一周,之后短短两周间(2/6-2/19)价格就一路下跌至0.87美元,价格与2月时高点1.21美元相比,跌幅达28%,也跌破了DDR2 1Gb eTT的一月均价0.98美元,但周五DDR2 1Gb eTT颗粒价格再次演出急涨行情,颗粒价格上涨至均价0.96美元,涨幅达10%,而DDR2 667Mhz 1Gb仅小涨4.7%,价格落在0.89美元左右,从现货颗粒价格的急涨急跌也反应出DRAM产业的整并与退出市场与否的怪异情况。

根据现货市场来分析,近期由于奇梦达宣布破产保护后,全球产能有机会再减10%约100万片的水位,全球减产将逾32%,更直逼2006年投片量的水平,而台系DRAM厂减产幅度更高达50%,如以供应现货颗粒为主的力晶投片量目前仅剩约3万片至4万片,茂德剩约不到2万片,也让现货颗粒DDR2 1Gb eTT价格在春节后迅速攀升至1.21美元,但随后茂德可转债问题一直悬而未决加上时处PC产业传统出货淡季与合约价格并未出现大幅度的反弹,市场回归基本面价格亦迅速下修至0.85美元低点。

而在合约市场方面,由于二月初的现货颗粒价格大涨逾25%,也让二月上旬的合约价格上涨逾5%,DDR2 1GB与2GB的平均内存模块价格落在8美元与16美元左右,但随着现货颗粒价格不断走跌与部份PC OEM已将第一季整季的合约价谈定,也让二月下旬合约价仅以持平坐收,难以维持DRAM厂所希望的反弹行情。集邦科技认为唯有等到2月底台湾政府对于拯救DRAM产业的草案出炉,台系DRAM厂的整并与退出才会有更明确的方向,无论是美光阵营或是尔必达阵营出线,将会牵动全球DRAM市场未来的布局。

虽然各大厂商有减产计划和奇梦达的推出,但对于内存价格的回升收效并不大,而且造成了暴涨又暴跌的怪异现象。无论如何,这种结果说明了目前的供需关系依然很不平衡。春节期间的价格暴涨倒很像是回光返照。DRAMeXchange认为,在困难的上半年,DRAM产业仍有大转折的变化,如厂商退出市场或进一步的整合。之后,方能期许DRAM市场迈向健康的复苏。也就是说,仅仅奇梦达破产,还是不够的,下一个就看是谁死,才能对行业市场起到更良性的作用。

对抗:由产业升级到地区?

有资料指出,中国台湾省“经济部”拟新的架构在1个月内公布,在该部门绩效考核中,将列入内存晶片产业救助内容以及救助成果,并将组织相关部门协调企业之间的合并,以彻底改造台湾地区存储晶片企业的体质。

尹启铭在台湾“行政院”表示,当局将发基金2000亿元新台币的资金入主台湾省DRAM大厂并推动产业横向整合。对此,力晶半导体相关人士分析,在奇梦达破产后,韩系厂商三星和海力士会自然形成第一联盟,而美国美光与日本尔必达也正积极寻求组成第二联盟,台系记忆体厂则会为形势所迫组成第三联盟,这样一来,三方割据的局势就有可能形成,而这也是一场从产业升级到地区对抗的变革。

对于目前政府援手存储器厂商的局面,Gartner副总裁Andrew Norwood对外表达了自己的见解,他警告:“舆论持续报导记忆体供货商的吃紧财务状况,并预测政府会出面援助那些厂商,但各政府对记忆体产业的广泛援助将会是一场灾难。这种举动只会延长衰退,而不是逼让记忆体供货商面对现实,从而进一步想办法减少产能或是寻求整合。”

我们可以看到,内存芯片上游厂商,已经逐渐形成了按地区划分的韩系、日美系和台系三大集团,甚至有时候各地区政府都计划参与进来援助厂商。可以想见这个行业确实已经到了危机边缘,单独的厂商即便是像三星这样集团实力雄厚的巨头也很困难。同时,厂商们的竞争比较残酷,也就是我们后面要说的耐力战。

出路:耐力战的猜想,看谁先死?

根据资料和厂商传来的消息,目前内存行业其根本的问题仍然是产能过剩。即便有奇梦达的破产,各厂商都不愿意大规模减产。这其中有多方面的原因,很重要的一点,在于内存芯片产业的竞争现在就是耐力战,看谁能挺过寒冬期。说得更明白一点,就是靠自己的实力撑着,看谁撑的时间长,等竞争对手倒闭一部分,等市场需求大了,供需关系平衡了,就能赚钱了。

而且,自从内存芯片价格跌破变动成本后已经很长一段时间了,据说厂商现在是产量越大,亏得越多。是否事实姑且不说,既然现在的厂商都已经挺了这么长时间,现在再退出也太亏了。就是咬牙也要坚持等待胜利的时刻,就等着实力不足熬不过去的厂商破产,春天就来临了。

耐力战中,最后的胜利者才是市场的真正主导者。有消息指出,现在已经有内存芯片大厂已经在为内存景气恢复后做准备了:

LIG证券研究员崔胜勋指出,三星收购闪存卡企业晟碟(SanDisk)、海力士投资入股台湾茂德、尔必达在中国新建工厂等,都显示记忆体产业前三甲均在为半导体市场恢复景气做准备。“景气恢复后,市场占有率高的企业占据优势将是理所当然。海力士、尔必达、美光为了继三星电子之后,占据DRAM市场占有率第2的位置,2009年依旧将展开激烈竞争。”

可以看出,各大巨头厂商事实上并不愿意下狠手减产。耐力战可能还会持续比较长的时间,这其间可能会有一些厂商陆续破产。直到市场供需关系恢复正常为止。

消费者:乐得便宜

不从根本上改变目前市场的供需关系,内存就缺乏涨价的根本基础。因此,年初的涨价只能是暂时的,之后内存几个的大幅度回落也只是时间问题。而对消费者来说,涨价影响也只能是暂时的,内存总的趋势还是价格不断下跌。

虽然对内存芯片厂商来说,目前可以说是一个寒冬期。但是对于消费者来说,却可以说是一个黄金时期——能够以如此便宜的价格购买大容量的内存。以现有的Vista系统来说,想要流畅各种游戏,多窗口多程序并行执行,2GB内存显然不够,4GB变成更多人的首选。现在配4GB DDR2内存只要200出头(08年下旬则只要200不到更低),这个价格相当长一段时间内还很有可能继续下跌。

当然,从长远来说,一个健康、供求平衡的市场对消费者更有利。厂家挣不到钱甚至亏损,意味着这个行业缺乏持久性。举例来说,如果内存芯片厂商最后竞争的结果是合并和垄断,那么未来的消费者是否还能买到便宜的内存和存储卡,就将划上一个大大的问号。

只是,那也许是很长一段时间以后以后才会出现的事情,而且也不是消费者可以左右的,眼前的内存和存储卡便宜却是实实在在的事情。将来的事情,就留待将来再说了。■<

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}